特稿 | 對加息說NO!加息的盡頭是衰退,衰退的盡頭是暴雷香港新聞網3月10日電 美聯儲強硬的加息表態,令市場環境更加惡化。世界銀行警告稱,全球範圍的“加息潮”將把全球經濟推向衰退,尤其是發展中國家將面臨一連串的金融危機風險和“持久傷害”。面對加息,加拿大開始說NO!加拿大央行當地時間週三(8日)宣佈將其關鍵政策利率維持在4.5%,同時,繼續其量化緊縮政策。這使得加息的分歧更為明朗化。加息對於各國經濟的損害最後到底會演變成什麼樣?此時,中國央行逆向降息又會如何影響全球經濟? 一條道走到黑的美聯儲引來質疑 對市場極為悲觀的這種情緒已有一年時間,無論是美股還是港股,都走了整整一年的熊市。 2022年3月,為應對通貨膨脹,美聯儲開啟加息周期,連續加息8次,累計加息450個基點,聯邦基金利率達到4.5%—4.75%區間,創下自1981年以來最大密集加息幅度。這一輪快速大幅加息操作在美聯儲歷史上極其少見。 由於美聯儲和美元在全球貨幣市場佔據主導地位,大多數國家在制定本國貨幣政策時都會把美聯儲貨幣政策作為重要考量因素。美聯儲激進加息,貨幣政策急速轉向,導致很多國家為了保持宏觀經濟穩定,被迫跟隨美聯儲加息。 彭博社統計顯示,2022年以來,約有90個經濟體的央行提高了利率,其中一半央行有過單次上調至少75個基點的記錄,創下了15年來全球貨幣政策最廣泛的緊縮紀錄。 相比之前,新一輪全球性‘加息潮’來得更為猛烈,引發國際金融市場劇烈動蕩。

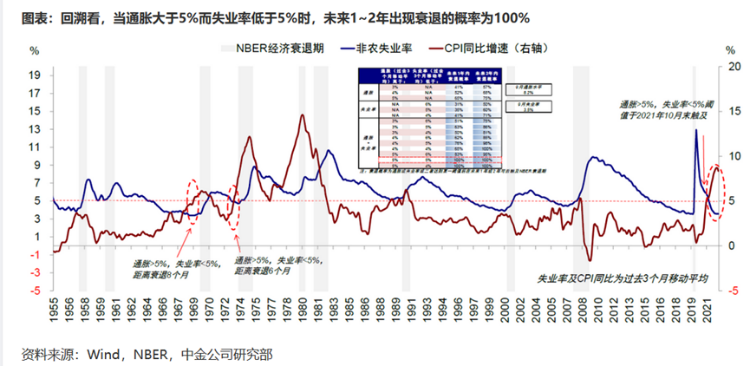

歷次加息引發的危機 美國埃弗科國際戰略和投資集團央行策略主管克里希納·古哈近日指出,美國是驅動全球“加息潮”的決定因素,“美聯儲正在設定加息步伐,并通過外匯市場將壓力傳遞給其他央行”。 自今年美聯儲啟動加息周期以來,美元對其他貨幣匯率持續走高,并在9月美聯儲加息節點前後出現加速。美國《華爾街日報》報道稱,衡量美國與主要貿易貨幣匯率的洲際交易所美元指數已上漲14%,是該指數自1985年推出以來美元最強勢的一年。歐元、日元和英鎊對美元匯率均跌至數十年低點,新興市場貨幣也遭受重創。 世界銀行警告稱,全球範圍的“加息潮”將把全球經濟推向衰退,尤其是發展中國家將面臨一連串的金融危機風險和“持久傷害”。 這樣的傷害對很多國家來說是承受不住的。在七國集團(G7)的央行中,加拿大率先停止了遏制高通貨膨脹的持續加息。加拿大銀行(央行)3月8日宣佈,把作為基準利率的隔夜利率誘導目標維持在與1月相同的4.5%。歐央行多名官員對於加息亦出現內部分歧。 加息的盡頭是經濟衰退和金融危機 美聯儲的不斷加息,已引發了很多經濟學家的擔憂。研究機構TS Lombard經濟學家Steven Blitz週三(8日)接受訪問時表示,恐怕要到美國經濟衰退或發生金融危機後,聯儲局才會停止加息。 Blitz強調,在沒有經濟放緩的情況下,聯儲局缺乏明確的加息上限。當局不知道最高利率是多少,因為他們不知道當經濟無衰退時,通脹會在何處穩定下來。如果聯儲局繼續推進息口向上,聯邦基金利率可能提高至6.5%。他預期美國將會出現經濟衰退,失業率至少會升至4.5%,最終可能會高達5.5%。屆時聯儲局將停止加息,但已無法扭轉局面。 最近一段時間可以看出,投資者對全球經濟增長的樂觀情緒跌至歷史新低,對經濟衰退的恐懼大幅飆升。 美國今年以來的激進加息以及需求不行的情況下,增長最終放緩和走向衰退。從圖中我們可以看到,當通脹大於5%而失業率低於5%時,未來1~2年出現衰退的概率為100%,目前美國正是處於這樣的現狀,9月通脹高達8.2%,失業率降至3.5%。

中金研究總結了歷次衰退的觸發因素與歷史經驗,上世紀20年代以來,美國總計經歷18輪衰退。逐一分析并歸納後,中金點睛發現觸發因素可大體歸結為貨幣緊縮(14次)、財政減支(5次)、高杠桿(2次)、股市大跌(2次)、外部衝擊(7次)這五種情形的一種或多種。這次激進加息和需求回落共振下,預計美國經濟增長放緩并最終走向衰退或是大概率事件,綜合多方面金融條件指標測算,壓力或會在今年一二季度出現。 那麼衰退會以何種形式到來?中金點睛認為,可以看出,貨幣收緊是最普遍原因,外部衝擊也較多,股市大跌導致的衰退市場下跌會大幅領先衰退到來、而高杠桿導致的衰退對實體和金融的衝擊更大持續更長。 美國最終如何收場以及靠什麼收場 中金研究認為,目前看經濟衰退只是時間和程度問題,但恰恰是進入衰退的時間和程度、而不是衰退本身、對於判斷後續資產價格走向有重要參考意義。不同觸發因素導致的衰退程度不同、對期間消費、投資和政策的影響機制有差別,資產價格在場景和階段中的表現也迥異。 最終幫助經濟走出衰退的因素有三:貨幣寬鬆、政府發力及外部衝擊消退。不過,當債務較高時,貨幣及財政的邊際效用較弱,修複所需時間也更長。 衰退的結束意味著增長的修複、需求的回暖、以及失業率的回落。中金錶示,使經濟走出衰退的關鍵因素有三,即貨幣政策的寬鬆、政府財政支出的發力以及外部衝擊的消退(例如1973年第一次石油危機結束依靠石油供給衝擊的逐漸緩和、1990年初代危機的結束得益於解放科威特後外部衝擊的消退)。1920年以來的18次衰退結束的主要原因中:貨幣政策放寬總計13次、財政政策放寬11次、外部衝擊消退3次。 貨幣政策與財政政策的施力對於經濟走出衰退的提振效果或更多取決於當時的杠桿水平高低。通過分析經濟復甦的時間(即GDP修複至衰退開始前高點所需時間)與公共債務占GDP比重的歷史分位數,我們發現當債務水平處於歷史高位時,貨幣及財政政策寬鬆的邊際效用較弱,導致經濟修複至衰退前水平所需時間較長,如1929年、1937年、2007年的歷次衰退。而由外部衝擊導致的歷次衰退如1926年、1973年及1990年則并無上述相關性,側面印證主導經濟修複的原因及衰退持續時長的因素為外部衝擊何時消退。 中國央行逆向降息或成資本避風港 不同於全球其他國家的央行,中國人民銀行(央行)在2022年8月率先降息,表明中國貨幣政策以穩增長為主要取向,國內結構性通脹壓力和海外央行收緊,都未對國內央行政策性降息構成實質性阻礙。這給了全球市場的經濟復甦以希望,也讓華爾街投行看好中國未來的發展。 自從中國疫情封控結束,經濟踏上了強勁復甦的道路。復甦的節奏超出不少外資機構預期。上海風聲企業咨詢公司年前預測:在2023年第一個季度,有一定概率出現中國和新加坡率先走入復甦的起點,經濟開始上行,伴隨中國和新加坡的好轉,美國、加拿大、澳大利亞、日本、韓國、法國、德國、英國等國開始出現嚴重的經濟衰退。上述國家的資本、企業一定概率上會以各種形式進入中國和新加坡,在2023年中國和新加坡可能是全世界的資本避風港,并幫助經濟走出大蕭條。 這與華爾街幾大投行的判斷相一致。新年的中國迎來了資本市場的一致看好。2023年3月中國兩會召開,《政府工作報告》指出今年發展主要預期目標包括國內生產總值增長5%左右等,部分投資機構認為,中國設定的2023年GDP增長目標低於市場預期。 中國的復甦不僅關乎中國。瑞士百達資產管理固定收益投資策略及解決方案主管白凱明及瑞士百達資產管理首席經濟學家韋柏睿日前發表市場評論表示:中國重返全球經濟舞台堪稱重大事件,其經濟復甦將通過貿易、旅游和大宗商品流向世界其他地區。 此前的國際貨幣基金組織也對於2023的全球經濟進行預測。IMF預計全球通脹將從2022年的8.8%降至2023年的6.6%和2024年的4.3%,不過仍將高於疫情前(2017~2019年)約3.5%的水平。預計2023年和2024年的全球增長將低於歷史(2000~2019年)3.8%的年均增長率,而2023年相較於2022年的預期經濟增速放緩主要將由發達經濟體推動,反之,IMF稱,新興市場和發展中經濟體的經濟增速已在2022年觸底,預計隨著2023年中國全面重新開放,中國的經濟增長將加快。 IMF對全球許多經濟體在經濟方面的“積極驚喜”和“超出預期的韌性”表現出了樂觀的期待,并預計通常會發生在全球經濟衰退時期的全球GDP或全球人均GDP負增長,此次不會出現。(完) 【編輯:錢林霞】

|