香江觀察:“港股GPU第一股”透視中國國產芯片資本化野心與挑戰香港新聞網12月19日電(記者 崔隽)香港聯交所近日披露的資料顯示,壁仞科技已通過港交所聆訊,即將成為港股“國產GPU第一股”,為中國國產高性能計算芯片產業增添重要資本力量。 作為”國產GPU四小龍”之一,壁仞科技的上市進程與行業整體崛起形成共振,也反映了中國國產GPU在資本化和商業化過程中面臨的一些共性議題,如“A+H”趨勢背後的全球化野心,以及高增長與高虧損并存的商業化挑戰。

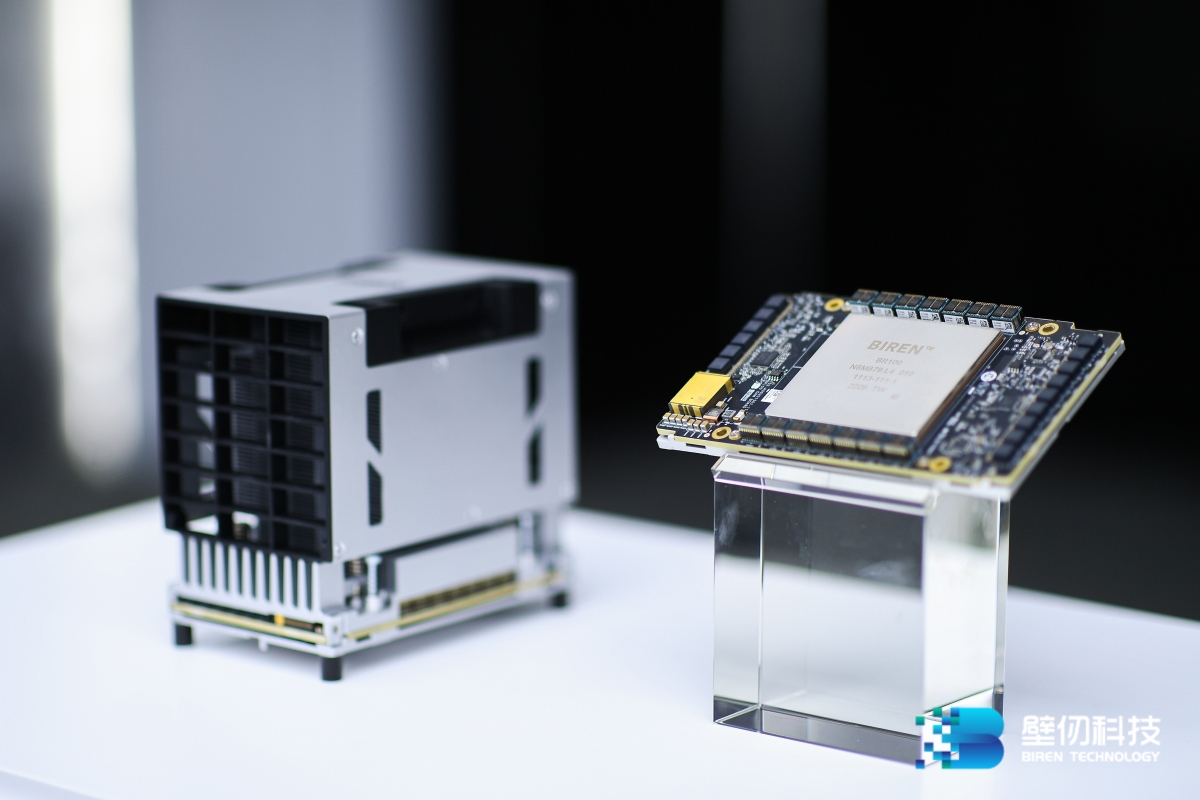

壁仞科技芯片產品。(圖源:壁仞科技官網) “國產GPU四小龍”,上市進度如何? 在中國GPU產業格局中,壁仞科技與摩爾線程、沐曦股份、燧原科技并稱為“國產GPU四小龍”。它們的崛起是AI算力需求爆發和芯片自主可控戰略共同作用的結果。 在技術突圍上,四小龍選擇了不同路徑來挑戰國際巨頭的生態壁壘。面對英偉達依靠CUDA生態構築了近20年的護城河,摩爾線程和沐曦等采取兼容策略,旨在降低開發者的學習和遷移成本,快速切入市場。 燧原科技則專注數據中心的AI訓練和推理,與產業資本深度協同。這種深耕垂直領域的策略,有助於企業在巨頭林立的市場中找到立足點。 在先進制程獲取受限的背景下,芯粒技術成為國產GPU突圍的關鍵。壁仞科技是中國率先推出芯粒架構大算力芯片的企業之一,在成熟制程上組合出接近先進制程的性能,探索出一條在約束條件下的重要創新路徑。 在上市路徑上,摩爾線程和沐曦股份選擇科創板,得益於其對硬科技企業的綠色通道和高估值溢價。科創板允許未盈利企業上市,并為其提供重要融資平台,以支撐其巨大的研發投入 摩爾線程已於12月5日在科創板完成上市。上市首日,其表現極為亮眼。公司以114.28元/股發行,開盤即大幅跳漲468.78%至650元/股,盤中漲幅更是一度突破502%,最終報收於600.50元/股。 “中國版AMD”沐曦股份則於12月17日登陸科創板,沐曦股份的發行價為104.66元/股,募資總額約42億元。上市首日,公司股價大漲692.95%至829.9元/股,總市值達到3320億元。這一漲幅也超過了摩爾線程的首日漲幅。同日,壁仞科技也通過了港交所聆訊。 燧原科技則於11月1日重啟了上市輔導,市場正在關注何時正式提交上市申請。IPO前,燧原科技已融資近70億元,其中騰訊連續六次投資,作為第一大股東,持股比例為20.49%。 港股受硬科技企業青睞 壁仞科技是“國產GPU四小龍”中唯一選擇港股全流通上市的企業。 但從更大範圍看,選擇港股,并非孤例。此前,已有多家A股半導體公司披露赴港上市計劃,一股“A+H”潮正在形成,科創板或美股不再是中國硬科技企業資本策略中的唯一選項。 風潮漸起,原因之一是港股的角色轉變與制度適配性。2023年3月,港交所宣布在《主板上市規則》中新增特專科技公司18C章節,允許尚無收入、無盈利的“專精特新”科技公司赴港上市。這對於研發投入巨大、盈利周期長的GPU等硬科技企業極具吸引力。 《中國基金報》曾刊文分析,半導體企業赴港,表明港股市場正從傳統的金融地產主導,向兼具硬科技特色轉型,凸顯港股尋求“硬科技之變”。 除了港股在制度上尋求變革,中國半導體企業藉助A股成長起來,正試圖通過在港股上市打造國際化發展平台。據《證券時報》報道,多家已在內地上市的半導體企業尋求港股上市,其募資用途常明確包括擴展海外銷售網絡、進行戰略收購或建設海外生產基地。這顯示中國半導體產業在藉助國內資本市場完成初步技術與產能積累後,正積極尋求融入全球供應鏈和市場,港股被視為一個更便利的國際化跳板。 “燒錢”現實與商業化挑戰 芯片行業是典型的“吞金獸”。一位芯片企業相關負責人接受《中國經濟周刊》採訪舉例稱,芯片產能需要的投資極高,目前建設一條先進的芯片生產線,需要上百億美元的投入,全球只有少數幾個地區具備維持先進產線運轉的實力。 儘管資本市場給予高估值,但國產GPU企業在商業化落地上無疑面臨著嚴峻挑戰,財務數據呈現出高增長與高虧損并存的典型特征。 過去3年裡,摩爾線程、沐曦和壁仞科技收入都在增長,但都未實現盈利。在虧損額上,三年裡摩爾線程共虧損50.05億元,沐曦累計虧損超32億元,壁仞科技則共虧損47.5億元。 巨大的虧損數額來自高昂的研發投入。2022年至2024年期間,摩爾線程與沐曦的研發費用分別達到了38.1億元和22.47億元,壁仞科技的研發開支總計為27.3億元。去年,摩爾線程和沐曦的研發費用占年營收的比重分別為309.88%和121.24%,壁仞科技研發開支占年收入的比例則為245.5%。 從這個角度看,這股上市潮的背後,也是資金需求驅動的突圍戰。GPU企業普遍處於高研發投的階段,累計虧損巨大,上市成為造血和維繫生存發展的關鍵通道。 長遠來看,商業化進程是對技術價值最終的市場檢驗,這個過程同樣佈滿挑戰。一方面,遷移成本是國產GPU面臨的最大障礙。全球數百萬開發者基於英偉達CUDA開發應用,形成龐大生態。國產GPU雖然都推出了自己的軟件棧,但兼容性仍是問題。 另一方面,當前國產GPU的訂單高度集中於智算中心、運營商集采等對供應鏈安全高度敏感的領域。《21世紀經濟報道》分析指出,這雖是企業生存的重要基礎,但未來企業必須向更廣闊的商業化市場滲透,接受純粹性價比和穩定性的檢驗,否則其商業模式的可持續性和創新能力將面臨難題。 總體而言,國產GPU企業雖然承載著投資者對於中國國產AI芯片崛起的期望,但如何向市場證明其商業化前景和盈利能力,是這些企業上市後需要持續回答的關鍵問題。(完) 【編輯:崔隽】

|